24. 11. 2021

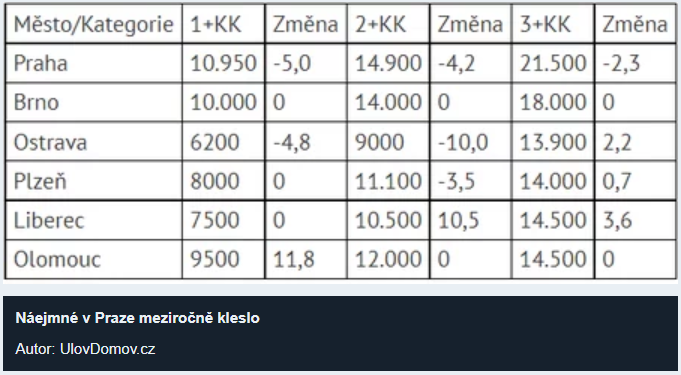

Ve velkých městech se snižovaly ceny nájmů během koronavirové pandemie.

Proto se nyní očekává zvýšení cen nájemného v souvislosti s obnovením turismu.

Do cen nájemného by se postupně mohlo promítnout i zdanění krátkodobých pronájmů.

Ve velkých městech pronájmy zdraží

Ceny pronájmů se během pandemie koronaviru mírně snížily, nejvíce to bylo patrné v Praze a Brně.

Ve městech chyběli studenti, zahraniční i tuzemští turisté. Zejména ti využívali řadu bytů pro dočasné ubytování během dovolené.

Byty vyčleněné pro krátkodobé pronájmy zely prázdnotou, jejich majitelé začali hledat dlouhodobé nájemníky a tomu přizpůsobili cenu pronájmu.

S oživením turismu ale přichází ke slovu opětovné zvýšení cen nájmu. V Praze a Brně předpokládají analytici navýšení nájemného o 10 až 20 %.

Zvýšení nájmu se odrazí na cenách nemovitostí

Nemovitosti určené k prodeji zvýšily ceny o stovky tisíc, někde dokonce o miliony.

Vyšší nájemné bude znamenat větší touhu po vlastním bydlení.

Zvýšení poptávky po vlastním bydlení logicky vyústí ve vyšší ceny nemovitostí.

A vyšší cena pořizované nemovitosti zase zdraží nájemné u těch bytů, které majitelé pořizují jako investiční nemovitosti.

Krátkodobý pronájem může podražit

Výrok městského soudu v Praze může do budoucna ohrozit platformy nabízející dočasné ubytování.

Z rozhodnutí soudu vyplývá, že krátkodobý pronájem je podnikatelskou činností a pronajímatel má daňovou povinnost stejně jako povinnost platit sociální a zdravotní pojištění.

Krátkodobý pronájem by tím spadal pod ubytovací služby a v případě, že by příjmy přesáhly jeden milion korun ročně, je pronajímatel plátcem DPH a z příjmů odvádí ještě 10 % na DPH.

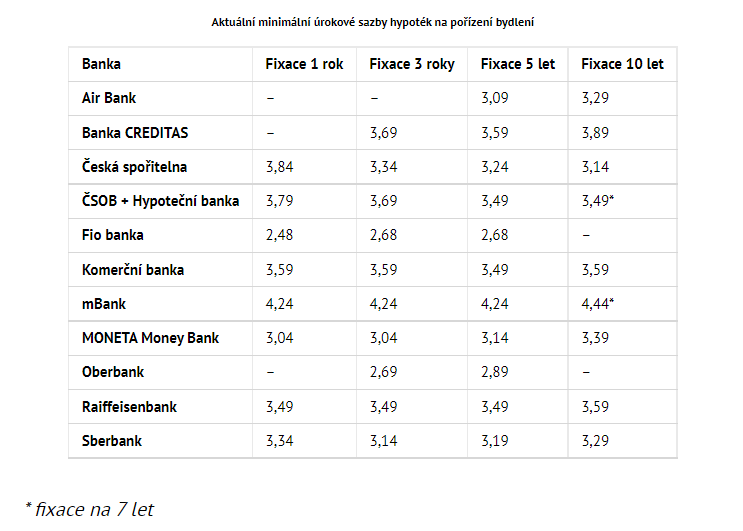

ČNB se chystá přibrzdit růst cen nemovitostí

Růst cen nemovitostí chce přibrzdit Česká národní banka.

Ta přistoupila ke zvýšení úrokových sazeb.

Na zvýšení reagovaly komerční banky a úrokové sazby u hypotečních úvěrů vzrostly.

Dražší hypoteční úvěry by měly v budoucnu snížit poptávku po nemovitostech.

Do objemu poskytovaných hypotečních úvěrů by mohla vstoupit i určitá doporučení pro posuzování bonity žadatelů, které ČNB předává komerčním bankám.

V minulosti například stanovila pravidlo (později bylo zrušeno) pro maximální výši úvěru a maximální výši splátky v poměru k příjmům žadatele.

Chcete probrat prodej svého bytu nebo domu?

Napište mi na jan.stepanek@taurum.cz, nebo zavolejte na 720 704 275, nebo si se mnou domluvte online setkání:

https://janstepanek.cz/#konzultace

Probereme vaši situaci a s prodejem vám rád a profesionálně poradím a pomohu.

Autor: Jan Štěpánek

V realitách a hypotékách jsem od roku 2013. Řídím se pravidlem, že je potřeba podnikat s úctou, odvahou a profesionálním přístupem ke klientům.

Spolu s Hankou Procházkovou jsem majitelem realitní kanceláře TAURUM reality s.r.o.

Velmi rád fotím, natáčím, mám rád technologie, rád hledám nové perspektivy při pohledu na nemovitosti a mám za sebou v životě více než 8.000 osobních schůzek s klienty, které mě velmi naplňují.

Když tohle sečtu dohromady je pro mě práce realitního makléře jednoduše radost :)